炒股配资最新 华泰证券港股观点:锚定内部确定性

来源:华泰证券策略研究炒股配资最新

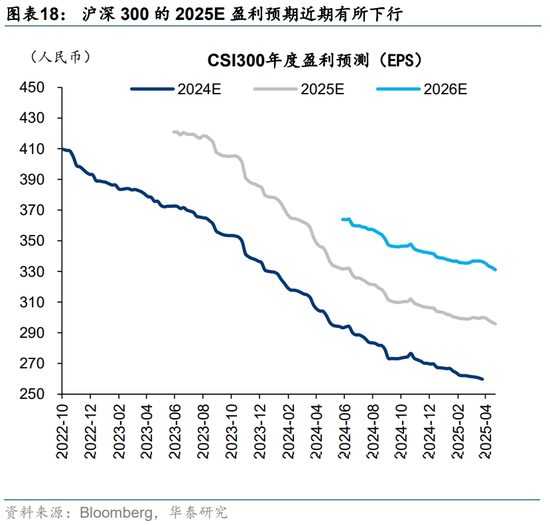

4月25日中共中央政治局会议召开。定调上,“存量抓落实,增量有储备”基本符合投资者预期,以内部确定性应对外部不确定性的思路明确,会议对股市风险偏好的影响略偏积极。目前对等关税落地已近一个月,市场已基本定价关税对市场标的盈利的影响预期。梳理核心境外中资股自对等关税落地后的盈利预期变化,整体核心境外中资股盈利预期下调约1.5%。结构上,港股科技硬件与非耐用品消费盈利预期保持稳定。资金面上,南向转为净流出,潜在关税缓和迹象下被动外资转为流入,恒指空头交易占比边际回落。配置上,建议哑铃配置内需消费、进口替代与红利中盈利预期稳定的标的。

核心观点

政治局会议着力“四稳”,以内部确定性应对外部不确定性

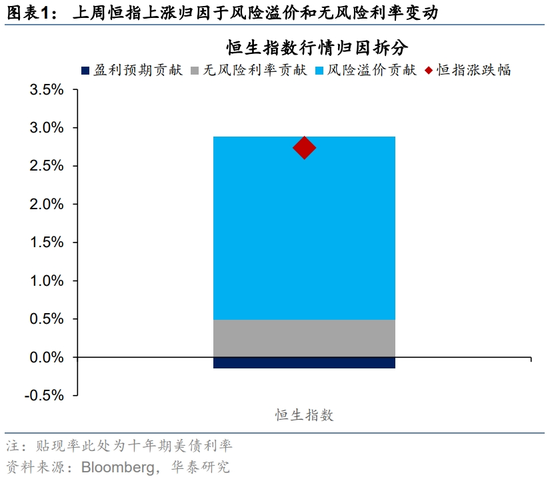

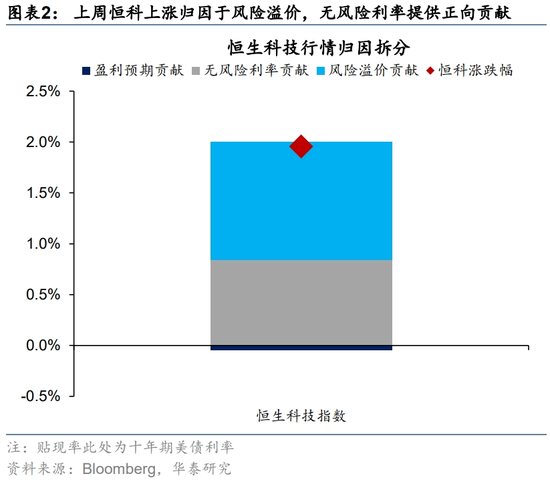

本次会议前,外部环境变化较大、国内1Q金融及经济数据尚可,落实存量的基础上释放一定增量信号是投资者的共识。从通稿看,“既定政策早出台早见效,根据形势变化及时推出增量储备政策”的基调符合预期。“外部冲击影响加大”已在政策制定的决策框架中。对策上,着力稳就业、稳企业、稳市场、稳预期,聚焦内部高质量发展的指引清晰,稳就业置于首位,体现对外部冲击所产生的次生影响的重视。边际上,财政重落实,货币强调“脱虚入实”,信用周期企稳回升。对资本市场,稳定之外,持续性和活跃度是增量表述。我们认为,会议对股市风险偏好影响略偏积极。

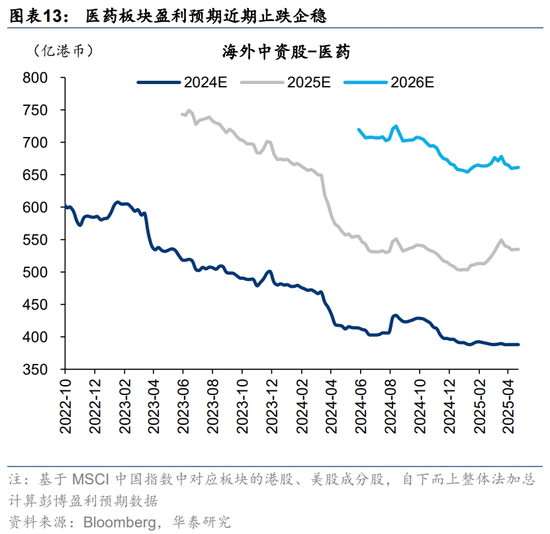

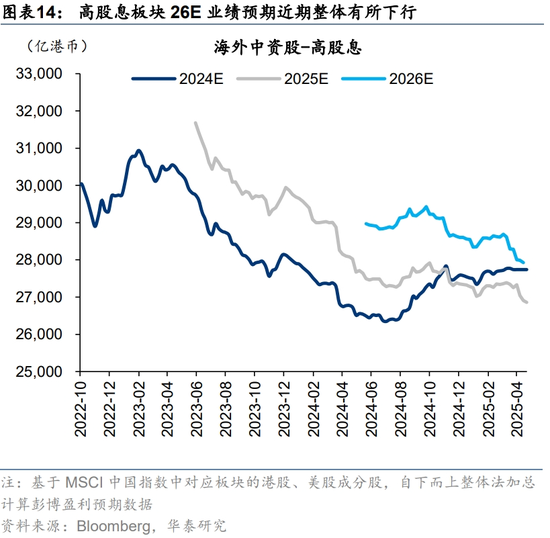

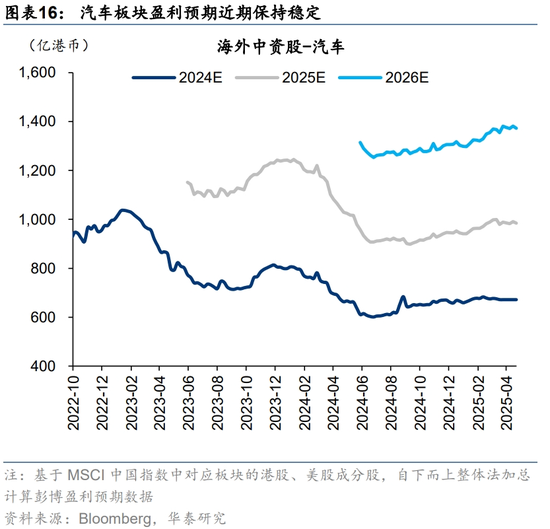

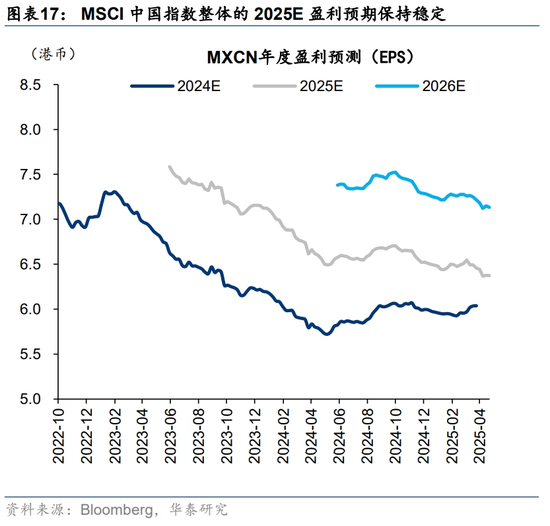

对等关税扰动后港股科技硬件与非耐用品消费盈利预期保持稳定

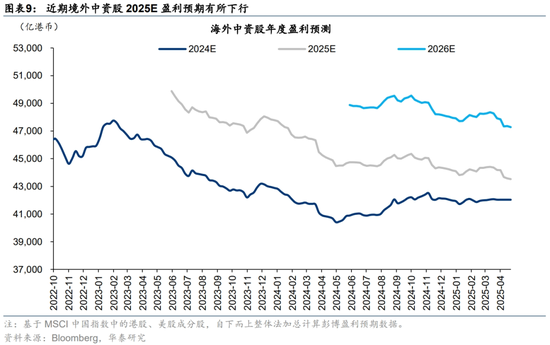

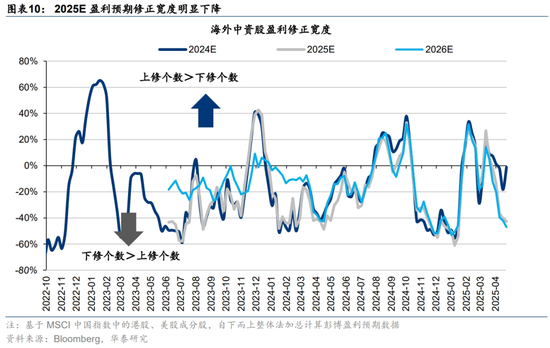

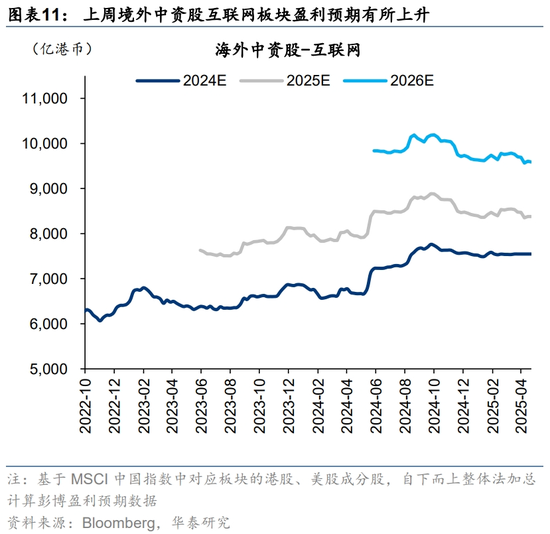

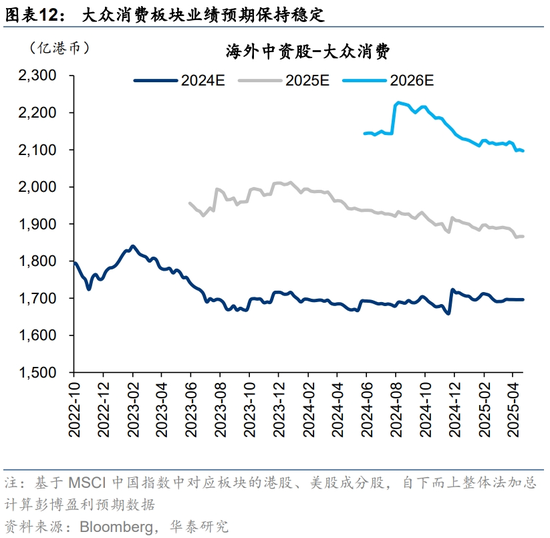

梳理核心境外中资股自对等关税落地后的盈利预期变化,整体核心境外中资股25E盈利预期下调约1.5%。结构上,能源、电力等部分高股息细分行业盈利预期下滑相对较多;而非耐用品大众消费(耐用品行业龙头具备较强出口链属性)与科技硬件行业盈利预期则基本保持稳健。前者主因内需政策预期带来的“预期对冲”,而进口替代与AI链资本开支双重逻辑支持科技硬件业绩预期。历史上,以Capex/营收衡量,09年以来三轮产业资本开支(移动互联网硬件/基建,移动互联网应用和新能源)上行周期基本都对应港股半导体(相对恒指)与A股电子(相对全A)中期超额收益行情演绎。

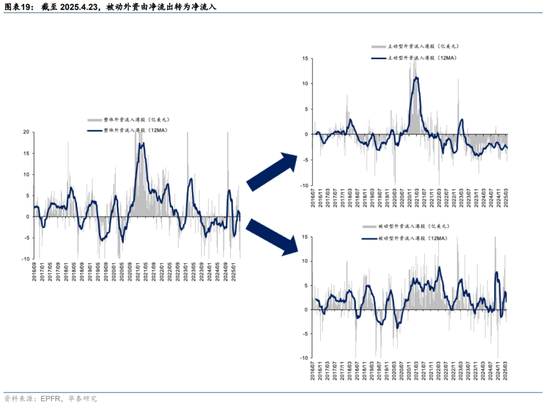

南向转为净流出,潜在关税缓和迹象下被动外资转为流入

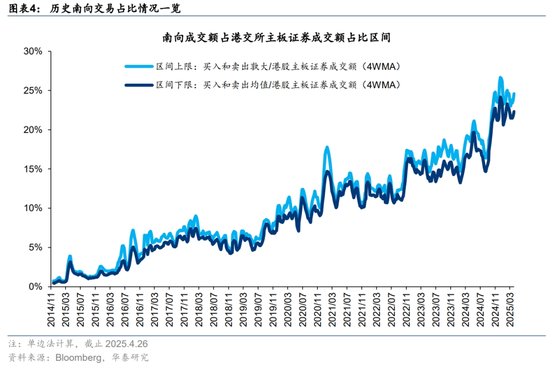

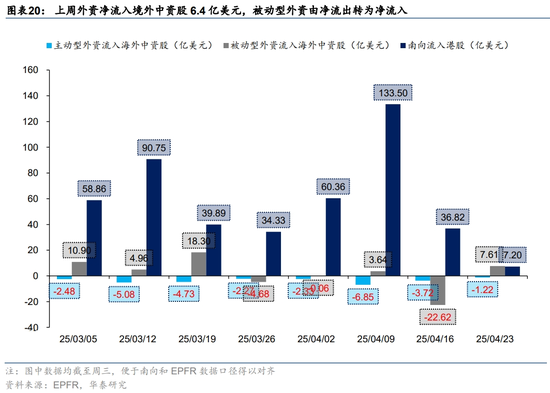

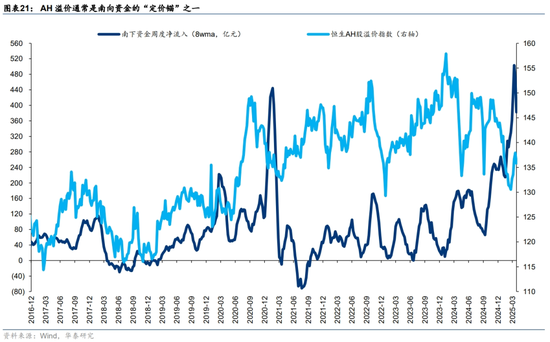

外资方面,截至上周三EPFR口径下外资净流入海外中资股6.4亿美元(vs前一周净流出26.3亿美元),其中主动型外资流出1.2亿美元规模缩窄,被动型外资转为净流入7.6亿美元。关税出现边际改善的信号或是主被动外资都出现明显边际改善迹象的主因,此后2-4周或为中美关税潜在降级“窗口期”,往后需持续关注。南向资金自24年9月以来出现首次周度流出迹象,上周南向资金净流出日均0.7亿人民币、总计流出约2.7亿,环比上一周下行(vs 前一周日均流入54.7亿,总计流入219亿)。空头方面,过去一周恒指周平均沽空交易占比约10.7%,近一周下行1.9pct。

港股或仍具相对收益,关注内需消费、进口替代及红利方向

往前看,对等关税扰动发生后,我们坚定看好港股相对收益表现,原因是:1)产业上,市场中业绩与关税敏感性较高的出口链及中游制造企业市值占比较低;2)科技企业盈利表现或将持续支持港股行情演绎;3)外部扰动下,市场或对内需政策存在预期。不过,考虑此后2-4周或将面临中美关税潜在降级“窗口期”,因此建议哑铃配置:1)海外不确定性升高下具备政策预期的港股内需消费;2)进口替代逻辑下的港股创新药、医疗器械以及今年以来盈利预期抬升明显的港股科技,如半导体及AI链;3)红利方向中,南向持仓占比高、受外资变动影响小、盈利预期稳定的标的仍可作为底仓。

风险提示:地缘不确定性,美国优先投资政策,科技板块拥挤度。

正文

港股动态估值跟踪

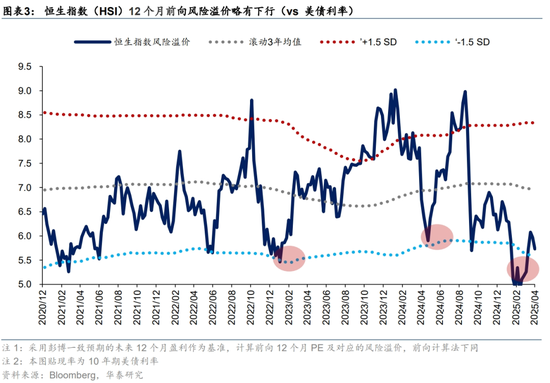

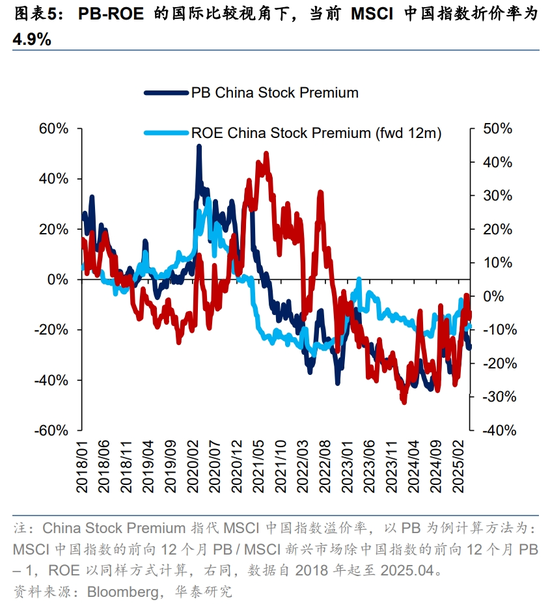

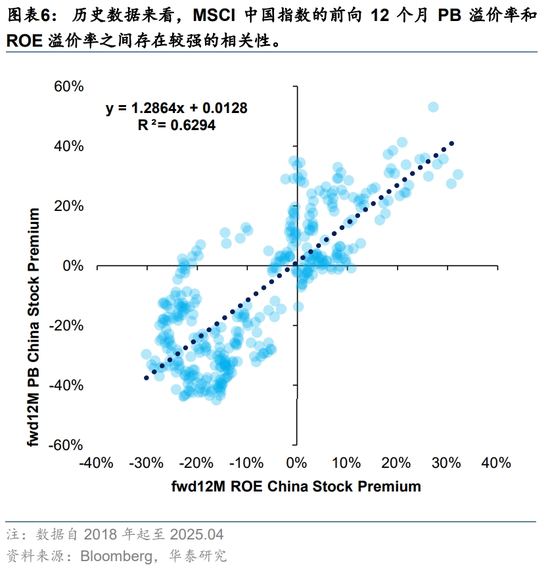

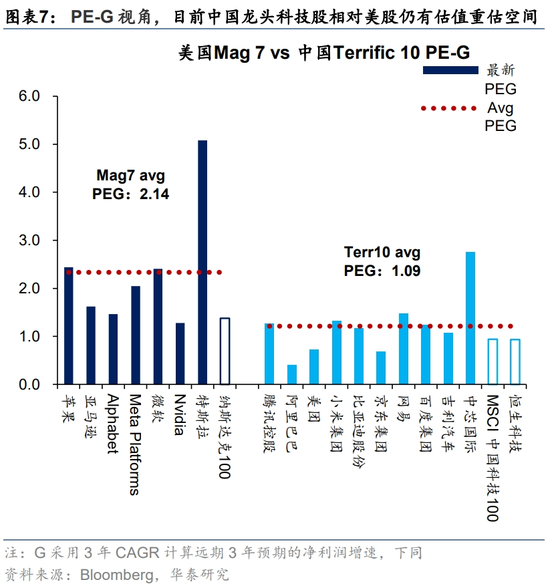

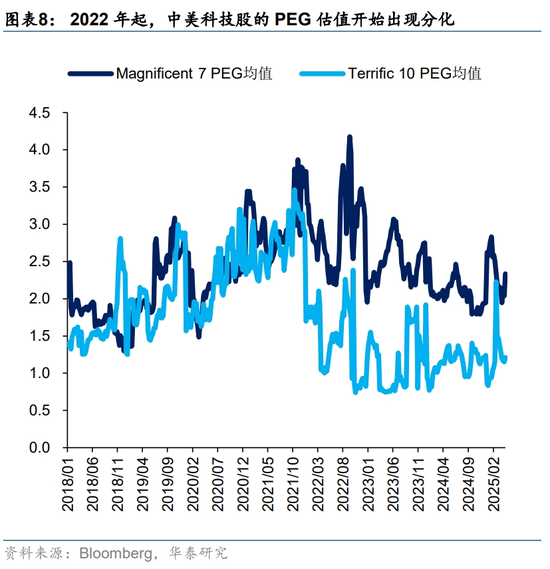

MSCI 中国指数与境外中资股盈利预期变化跟踪

港股四类资金动态跟踪

外资:被动外资由净流出转为净流入

南向持续流入港股

空头:恒指沽空占比有所回落

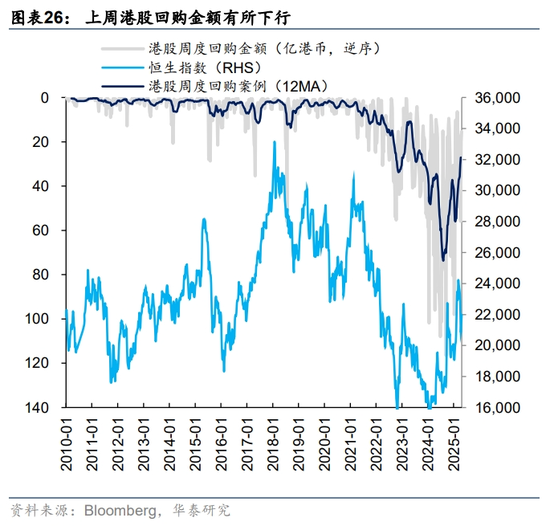

回购:上周港股回购案例数、回购金额均下行

风险提示

地缘不确定性:若海外地缘政治不确定性提升,则或影响市场风险偏好使得行情走势与我们的观点有所差异。

美国优先投资政策:美国对华政策不确定性较强,若出现负面变化则会影响市场行情走势。

科技板块拥挤度:若科技板块拥挤度进一步提升,市场短期情绪扰动下可能会使得板块超预期下跌,或影响此后市场行情走势与我们的观点有所差异。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 炒股配资最新